2023-07-15 18:16 发布

发布

红星资本局6月8日消息,近段时间,君乐宝收购动作频频。乳业分析师宋亮6月7日向红星资本局表示,君乐宝通过收购加强全国市场布局,主要是为了打实基础,让上市步伐更稳。

去年7月,君乐宝喊出2025年上市的决心及500亿元的营收目标,此后便加速了收购频率。在标的合适时,通过收购进行扩张不失为好方法,但收购后的融合发展、资产负债率上升等问题也需要关注。

↑资料图 据视觉中国

君乐宝落棋西南、西北

通过收购进行多点、多业务布局

5月底,皇氏集团(002329.SZ)宣布拟将持有的云南皇氏来思尔乳业有限公司(以下简称“来思尔”)、云南皇氏来思尔智能化乳业有限公司(以下简称“来思尔智能”)各32.8996%的股权以总价款人民币3.29亿元转让给君乐宝乳业。转让完成后,皇氏集团将不再持有上述两家公司的股权。

据介绍,来思尔以特色酸奶、水牛奶等产品在云南当地有一定的名气,较为出名的产品有小酸奶、摩菲水牛等。

几乎是同一时间段,君乐宝乳业集团有限公司与国投创益产业基金管理有限公司、陕西省富平县人民政府签订了战略合作框架协议。

据中国食品报,三方将加强奶山羊产业合作。此次君乐宝布局陕西富平,是看中羊乳之都的资源优势和产业优势。

红星资本局注意到,2023年以来,君乐宝在收购和扩张上动作频频。

今年2月,国家市场管理局官网公示信息显示,君乐宝收购西安银桥乳业(集团)有限公司(下称“银桥乳业”)部分资产案无条件获批。

据悉,银桥乳业为陕西老牌乳企,成立于1978年,旗下有“银桥牌”系列液奶,及“秦俑”“阳光宝宝”“艾宝瑞”系列奶粉,早年曾是“西北地区乳制品产销量最大的企业”。此次交易的目标资产包括超高温灭菌奶、巴氏杀菌奶、常温酸奶、低温酸奶、常温乳酸菌饮料、低温乳酸菌饮料、调制乳、调制型乳饮料、婴幼儿配方奶粉、成人奶粉、再制奶酪等。

同月,君乐宝投资上海酪神世家健康科技发展有限公司,认缴出资额约为142.86万元,持股10%。这是自去年收购思克奇食品科技(上海)有限公司后,君乐宝对奶酪市场的再度加码。

今年4月,君乐宝与广东江门市政府、蓬江区政府正式签署投资战略合作协议,计划投资30亿元在蓬江区建设华南液态奶基地项目。项目预计2024年底投产。

2020年负债率达88%

专家:收购是为上市打基础,但也有挑战

综合君乐宝近一年的动作可以发现,其不断加速向外布局,包括向大本营华北地区以外的市场,向奶粉、酸奶及鲜牛奶以外的品类。

这不免让人想到君乐宝在去年7月喊出的“争取在2025年上市”。

当时,君乐宝副总裁仲岩接受媒体采访表示:“2025年君乐宝力争销售额达到500亿元。同时,我们已经正式启动IPO上市项目,争取在2025年完成上市。”

据了解,2021年君乐宝销售收入为203亿元。要在2025年实现翻倍增长,无论是市场还是业务都需要极大扩宽。

乳业分析师宋亮告诉红星资本局:“君乐宝目前的核心任务是保持营收、利润的增长,这对其上市估值有好处。现在并购标的估值较低,对君乐宝来说是收购良机。若自主拓展的话成本更高,所以他们要通过收购来实现全国的布局。建立全国市场布局也是为了打实基础,上市也更稳。”

不过,宋亮也表示,持续通过并购方式增长,对企业的长期发展来说风险较大。君乐宝首先面临的挑战是收购的企业能否融入到君乐宝整个生产体系中。其次,当前市场环境还在弱复苏状态,这时候收购的企业,本就面临市场增长的挑战,会否拖累君乐宝,是个问题。

红星资本局注意到,收购后业绩下降拖累母公司的例子并不少见。

蒙牛(02319.HK)在出售君乐宝后,高价收购了贝拉米。但贝拉米的营收规模在被收购后持续缩水,2020年-2022年分别为10.32亿元、5.15亿元、1.24亿元。

伊利(600887.SH)正式并表澳优乳业(01717.HK)的第一年(2022年),澳优乳业的营收、净利润均出现下滑,净利润甚至为2018年以来最低。此次收购还导致伊利应收账款、存货大幅增长。

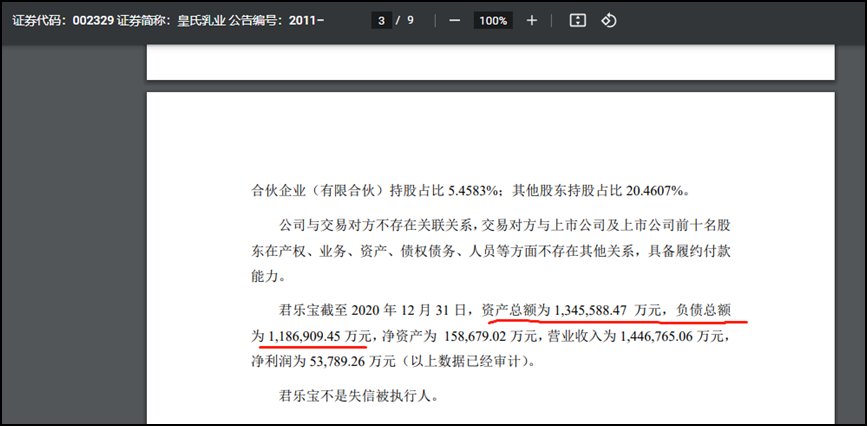

值得注意的是,在高频收购的同时,君乐宝资产负债率偏高的问题接踵而来。在2022年1月首次收购来思尔部分股权时,皇氏集团公告显示,2020年君乐宝资产总额为134.56亿元,负债总额为118.69亿元,负债率达88.21%。此前以收购为主要扩张策略的新乳业(002946.SZ)资产负债率也没达到这一水平。

↑截图自皇氏集团公告

红星资本局致信咨询君乐宝资产负债率现状、并购目的、与并购公司融合情况、上市进程等问题,截至发稿时暂无回应。

红星新闻记者 张露曦 俞瑶

编辑 余冬梅

本文内容来自用户上传并发布或网络新闻客户端自媒体,本站点仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请联系删除。

首页

首页