2023-06-10 08:13 发布

发布

文|李安琪

编辑|李勤

“地平线跟英伟达有一个共同点,某种意义上,我们都是披着芯片外衣的软件公司。”6月8日,地平线创始人兼CEO余凯在一个论坛上表示,软件成熟度是芯片公司的生死门。

余凯认为,随着新能源发展,中国汽车行业迎来了自主品牌前所未有的窗口机遇期。2021-2022年自主品牌中高端市场占有率都显著的增长。其中,自主品牌主要依托“新能源” ”智能化“两大利器占据高端市场。

他举例道,30万以上的中国汽车品牌,80%以上装备了L2+高级辅助驾驶,L2+以高速NOA为代表,拥有自动变道、360度环视和周视感知等功能。“在智能驾驶、智能座舱车载芯片领域,中国已成为车载智能应用开发的‘角斗场’或‘健身房’。”

成立于2015年,地平线如今成为汽车AI芯片为数不多的玩家之一。余凯表示2022年L2+市场地平线市占率49.05%,英伟达占了45.89%,两家加在一起占据近95%的市场。在低阶智驾市场,余凯也有信心拿到今年L2市场的份额第一。

“过去三年里,地平线一共交付超过300万颗征程系列芯片,量产上市超过50款车型。2023年我们预计全年征程系列芯片出货量会超过300万颗,超过过去三年总和。目前在研在交付的车型超过120款。”

出货量的快速攀升,离不开地平线的芯片工程化交付能力。据余凯表示,地平线量产已经交付的车型,包括理想ONE、理想L8、荣威RX5、长安UNI-T,所有交付时间节点都是10个月以内,而欧美日市场典型的交付周期一般超过3-5年。

此外,地平线还在不断加深与主机厂的合作。近期地平线与长安成立了合资公司长线智能,此前该公司还获得大众汽车集团24亿欧元投资,并联合成立合资公司。

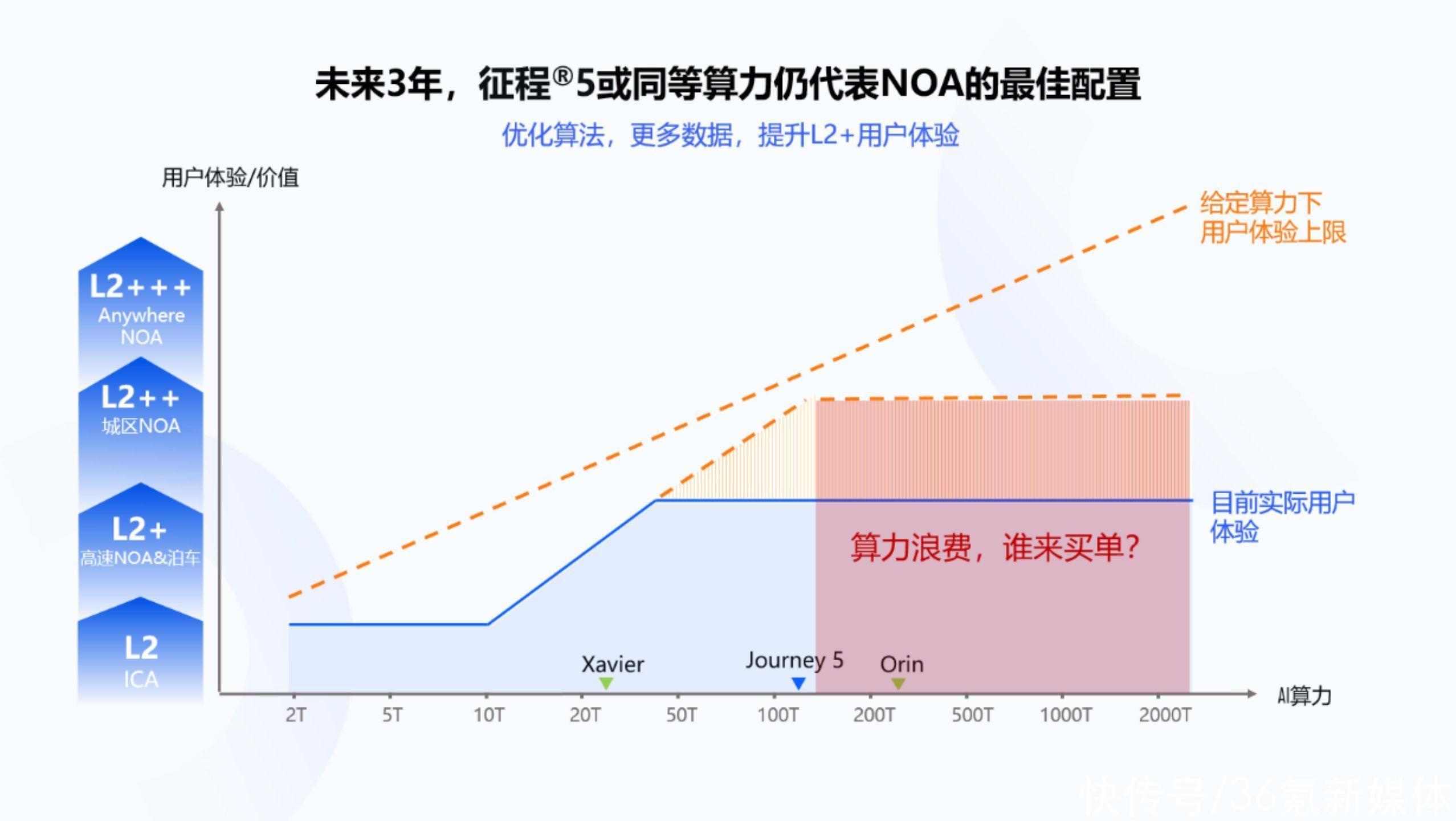

不过余凯认为,汽车芯片算力并非越大越好,行业还是要回归理性。“高阶的自动驾驶,其实在用户感知上并没有刚需,算力到了一定程度上,用户并不会为算力所带来的浪费去买单。”

他认为,未来几年,行业还是要软件算法创新、数据闭环迭代、工程落地等方面不断逼近用户上限,让用户真正愿意为算力成本买单。

对于公司能够获得相对不错的成绩,余凯总结出自己的一套心得。他认为,行业对芯片存在一定认知误区,相对于芯片说明书上的各种指标,真正更重要的是投入的软件开发的效率。主机厂选择一款芯片是从战略出发,一旦选中或者定点芯片,基本上要做百人级研发投入,因此做选择时要考虑工具链的成熟度。

“地平线跟英伟达有一个共同点,某种意义上我们都是披着芯片外衣的软件公司,英伟达有他的CUDA软件生态,地平线也有自己的。软件的成熟度是生死门。”

以下是地平线余凯的演讲全文,略有摘编:

过去中国创新创业的热潮一波又一波,地平线相对来讲是一个比较冷静的选手。

8年前,大家都在做人工智能算法的创业,地平线去做芯片;5-6年前大家都在做无人驾驶时,地平线反而相对冷静地说要做辅助驾驶;现在由于ChatGPT兴起,过去2个月至少在中国就已经发表大概20多个大模型,地平线反而在思考,是不是该让智能驾驶更加回归理性,更加从用户价值角度思考,而不是仅仅去思考技术更快更高更强。

今天在新能源赛道,中国迎来了自主品牌前所未有发展的窗口机遇期。2021-2022年自主品牌从中端到高端,整个市场占有率都显著增长。这个过程中,自主品牌依托“新能源”、“智能化”这两大利器占据高端市场。

30万以上的中国汽车品牌,80%以上装备了L2+高级辅助驾驶。L2+指的是以高速NOA为代表,可实现全自动的自主变道,具有360度环视和周视的感知(只有前视是L2,不能自主变道)。30万以上车型,L2+基本成为标配,地平线目前在交付的几个项目里面,20万价位的标杆车型,L2+也正成为标配。

中国自主品牌正利用电动化、智能化机遇,打造品牌向上。过去汽车业最先的技术,一直是先在欧美日市场开发,再应用到中国市场。可现在智能化领域,无论是高通、英伟达、Mobileye,还是地平线的车载芯片,首发量产都在中国,而非其他市场。

在智能驾驶、智能座舱车载芯片领域,中国已成为最先进应用的领先市场,更形象的说,是车载智能应用开发的“角斗场”或“健身房”。今天,所有的车厂都优先选择在中国,做智能化的技术开发,练肌肉。

过去2-3年,地平线已跻身这个“高端智能芯片牌桌”上,成为业内少有的几个玩家之一。2022年L2+市场,地平线市占率49.05%,业内第一,而英伟达占了45.89%,两家加在一起占据了近95%的市场。

今年一季度,地平线在另一个更大的市场——L2单目前视感知一体机,已经和博世、Mobileye并驾齐驱。展望后三个季度,地平线还有很多新车型合作,我们很有信心拿到今年L2市场的份额第一。过去三年里,地平线一共交付超过300万颗征程系列芯片,量产上市超过50款车型。

地平线第一款量产车型就是长安UNI-T,最近销量不俗的长安深蓝也与地平线有量产合作。

2023年,我们预计全年征程系列芯片出货量会超过300万颗,超过过去三年总和。地平线还在继续往前快速奔跑,目前在研在交付的车型超过120款。

中国市场的创新速度非常快,地平线的速度也非常快。地平线量产已经交付的车型,包括理想ONE、理想L8、荣威RX5、长安UNI-T,所有交付时间节点都是10个月以内,这个速度在全世界范围内前所未有。一般在欧美日市场典型的交付周期会超过3-5年。

我们正推动基于地平线的芯片,在软件上开放赋能,让中国的供应商以及主机厂,在芯片市场掌握全栈软件的开发能力。比如跟长安这些年,双方已经从交付的合作关系,变成了战略合作的关系。最近地平线跟长安成立了合资公司——长线智能,长线钓大鱼,钓整个智能驾驶制高点的大鱼。

另外,去年大众汽车集团宣布投资24亿欧元与我们合作,这也是大众入华以来单笔最大规模的投资,包括10亿美金直接投资地平线,另外也跟地平线成立了一家合资公司,这也是地平线基于芯片之上,在软件方面开放赋能的一个落地案例。

图源官方

讲了这么多成绩,还是要讲问题。现在还是要回归理性。

这张图横轴是算力,纵轴是用户体验/价值,斜线代表给定算力下用户体验的上限。蓝色的实线是用户目前所感受到的,就是说高阶的自动驾驶,其实在用户感知上并没有刚需,算力到了一定程度上,用户并不会为算力所带来的浪费去买单。

所以未来几年,大家还是要继续努力,无论是软件算法创新,在数据整个闭环的迭代,到整个工程落地,我们应该不断去逼近用户上限,真正让用户愿意为算力成本去买单。

地平线从软件、计算、芯片的角度切入汽车市场的过程中,发现了行业对芯片认知的一个误区,稍微分享一下。相对于芯片说明书上的指标,真正更重要的是投入的软件开发的效率。

任何一个主机厂他选择一款芯片,其实它不是一个战术选择,不是一个业务选择,它实际上是一个战略选择。一旦选中或者定点了一款芯片,基本上要投入百人级的研发投入,“一入豪门深似海”。因此,做选择时要考虑工具链的成熟度。

2019-2021年,在L2+的市场上,地平线、Mobileye等大家都分别推出了芯片,为什么现在市场份额差距这么大?本质是,地平线跟英伟达有一个共同点,某种意义上我们都是披着芯片外衣的软件公司,英伟达有他的CUDA软件生态,地平线也有自己的。软件的成熟度是生死门。

本文内容来自用户上传并发布或网络新闻客户端自媒体,本站点仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请联系删除。

首页

首页